Investicioni rejting bi mogao da pogura BDP za jedan odsto i spusti kamatne stope.

Važan pomak za Srbiju, dobijanje investicionog rejtinga od Standard and Poor’s (S&P), zaista će značiti jeftinije zaduživanje zemlje, a vremenom će se to preliti i na privredu i građane, stav je ekonomista. Ipak, kako dodaju, tržište je to koje će dati poslednju reč u vezi poverenja i interesovanja za hartije koje izdaje Srbija, što će se najbolje videti na sledećoj aukciji obveznica.

“Imaćemo reakciju tržišta na ovu vest.

Kada se radi od milijardama evra zaduživanja, onda i smanjenje premije rizika od samo 0,1 ili 0,2 odsto, već znači milione evra uštede za državu. Država će moći zahvaljujući povoljnijim uslovima finansiranja da doda čak jedan odsto bruto domaćeg proizvoda. Ako je planirano da bude poraste 3,5 odsto, sada bi zahvaljujući investicionom rejtigu mogao da skoči 4,5 odsto”, kaže finansijski konsultant

Vladimir Vasić za Novu ekonomiju.

Investitori, pogotovo institucionalni, kojima smo do sada bili van vidokruga jer su naše državne obveznice bile u takozvanoj “junk” (smeće) kategoriji, u kakve mnogi od njih ne smeju da ulažu, sada će moći da uzmu u ubzir i hartije od vrednosti koje izdaje Srbija.

“Uže gledano, to nam donosi bolje uslove zaduživanja kroz niže troškove finansiranja, kako za državu tako i za privredu, duže rokove otplate kredita, ali i pristup širem krugu potencijalnih investitora i kreditora. Ulazimo pod radar onima koji do sada nisu mogli ni da razmatraju Srbiju kao zemlju za ulaganje“, kaže

Nikola Avramović, viši direktor u kompaniji Alvarez&Marsal koja posluje u oblasti finansijskog konsaltinga.

Ostaje pitanje da li će se investicioni rejting istom brzinom odraziti i na građane i na privredu, dok bi država trebalo da na finansijskim tržištima korist vidi mnogo brže.

“Promena rejtinga, bez obzira od koje agencije, utiče pre svega na državu i državno zaduženje. To je prvi talas, drugi talas je privreda, a treći je stanovništvo. Uvek malo kasni taj talas od jednog do drugog. Banke koje su danas kod nas u 70, 80 odsto slučajeva dolaze iz Evropske unije i njihovi akcionari takođe gledaju rejting zemlje i na bazi toga percipiraju rizik. Jer ako je rejting bolji, premija rizika se smanjuje. Investicioni rejting znači da je država sposobna da plaća svoje dugove, što znači da neće kasniti sa izmirivanjem obaveza prema privredi i građanima“, kaže Avramović.

Za Srbiju je još ostalo da i dve druge agencije (Fitch i Moody’s) pozitivno ocene napredak i dodele joj investicioni rejting. Avramović očekuje da će obe agencije pratiti S&P. Fitch to treba da učini u februaru i kod njih smo samo jedan korak do investicionog ranga. Kod Moody’s treba da prođemo dva razreda da bismo stigli do investicionog nivoa.

Za neke investitore ipak će biti potrebno da bar dve agencije Srbiji dodele investicioni rejting pre nego što nas uzmu u obzir za ulaganje, jer su apetiti kod ulagača različiti i ne vole svi podjednako da rizikuju.

„S&P je jedna od najčešće korišćenih rejting agencija za procenu,

a ovo se pre svega odnosi na institucionalne investitore – penzijske i investicione fondove, koji smeju da ulažu samo u hartije zemalja koje imaju investicioni rejting. Tako da na ovaj način ulazimo u radar i takvim investitorima koji bi mogli da ulože u obveznice Srbije što bi moglo da omogući Srbiji da zameni dosadašnje skuplje kredite jeftinijim ili da pospeši javne radove, na primer sistem navodnjavanja u Vojvodini koji je jako bitan“, kaže Vasić.

Nije sve u brojevima, nešto je u poverenju

To što je Srbija svrstana u grupu zemalja sa investicionim rejtingom odraz je poverenja investitora i kreditora da je nivo javnog duga zemlje umeren i da se vodi kredibilna fiskalna politika, da je investiciona klima generalno bolja i pouzdanija, da je zemlja otpornija na eventualne ekonomske šokove.

„Finanijsko tržište jeste egzaktno u smislu da je svaki aspekt jasno numerički merljiv, ali u ovom slučaju cena zaduživanja reflektovana u kamati kvantifikuje jedan psihološki aspekt, a to je poverenje,“ kaže Avramović.

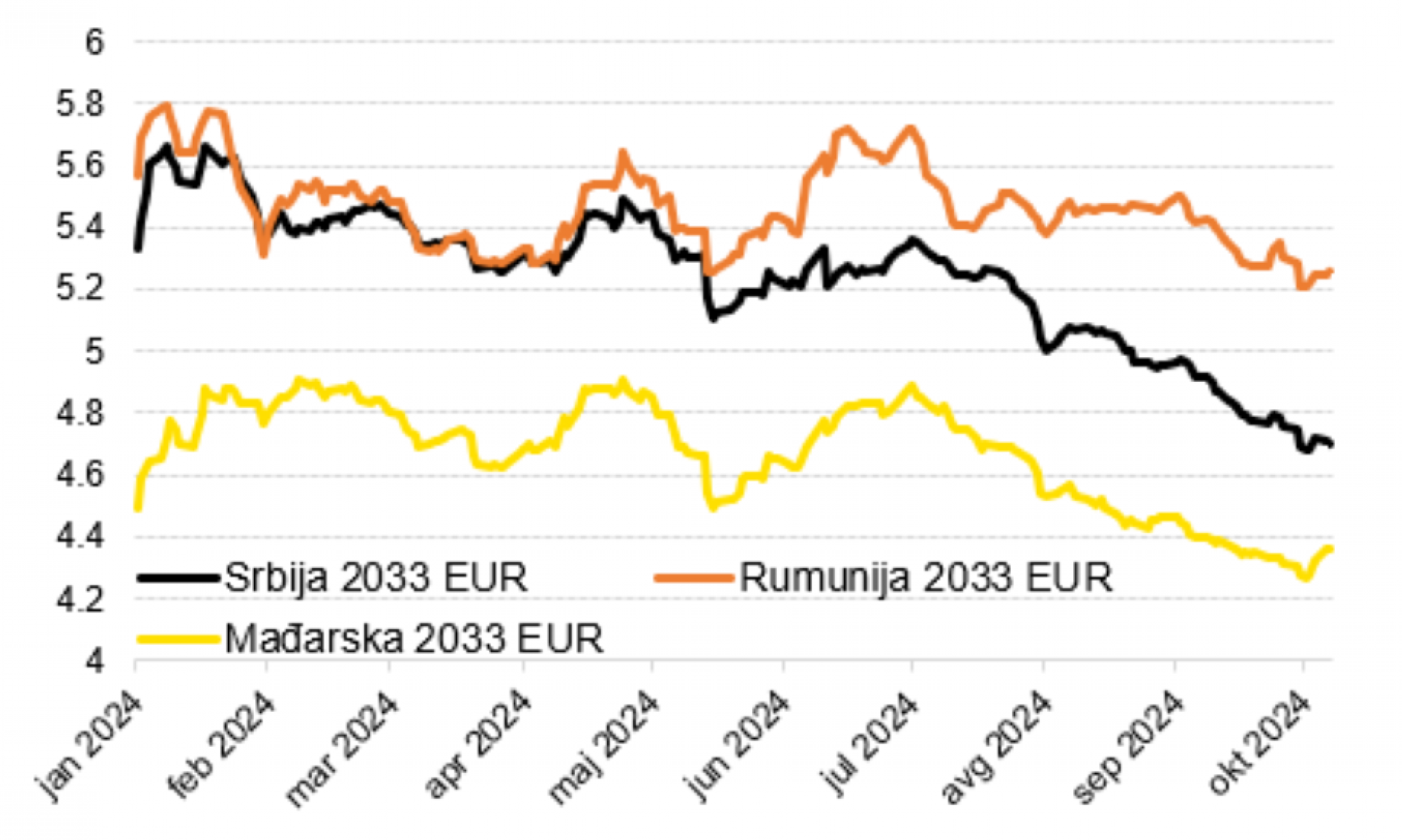

Prinos na srpske desetogošnje obveznice, prema podacima World Government Bonds (WGB) iznosi 6,975 odsto. Kod obveznica, što je prinos viši to znači da su one rizičnije po ulagače. Obveznice sa visokim prinosom (koje se nazivaju i junk obveznice) su obveznice koje plaćaju veće kamatne stope jer imaju niži kreditni rejting od obveznica investicionog ranga.

„Što se konkretno tiče kamatnih stopa, i dalje će tržište formirati cenu zaduživanja, bolji rejting ne znači po automatizmu i niže kamate. Ako bismo hteli da se bavimo predviđanjima, možemo uporediti srpske 10-godišnje obveznice s rumunskim i mađarskim, kao zemljama s kojima smo sada u istom rangu.

Mađarske i rumunske 10-godišnje obveznice nude prinos koji je niži od srpskog za nekih 0,3-0,4 odsto, tako da je to raspon u kom možda treba očekivati pozitivan pomak na našoj strani“, objašnjava Avramović.

Prema podacima WGB,

za Mađarsku su prinosi sada na 6,540 odsto, a za Rumuniju 6,700.

Hrvatska je u julu, pre nego što je i sama dobila investicioni rejting izdala desetogoišnje hartije od vrednosti za institucionalne ulagače. Obveznice sa dospećem 2034. godine nose prinos od 3,60 odsto i godišnju kamatnu stopu od 3,50 odsto.

Uprava za javni dug za ovaj mesec nije planirala nove emisije obveznica, ali bi u naredna tri meseca država mogla da proba da se ponovo zaduži na finansijskom tržištu, kada će reakcija tržišta pokazati da li je Srbija zaista zaslužila poverenje investitora.

Važan pomak za Srbiju, dobijanje investicionog rejtinga od Standard and Poor’s (S&P), zaista će značiti jeftinije zaduživanje zemlje, a vremenom će se to preliti i na privredu i građane, stav je ekonomista. Ipak, kako dodaju, tržište je to koje će dati poslednju reč u vezi poverenja i...

novaekonomija.rs

. Ja sam 100% realista i samo pričam unapred šta će da se dogodi na bazi trenutnih dešavanja i koje implikacije će biti u budućnosti. Ako se menjaju okolnosti, prilagodjavam mišljenje. Ništa pesimizam, ništa optimizam. E sad jbg, što se to ponekad nekom ne sviđa ili želi da to predstavi nešto da je ekstra a nije to je druga stvar

.

")

)

)