Koristite zastareli preglednik. Možda se neće pravilno prikazivati ova ili druge veb stranice.

Trebalo bi da nadogradite ili koristite alternativni preglednik.

Trebalo bi da nadogradite ili koristite alternativni preglednik.

Cene nekretnina

- Začetnik teme vucko

- Datum pokretanja

")

Filip 01

Advanced

- Učlanjen(a)

- 27.02.2023.

- Poruke

- 3.654

- Pohvaljen

- 6.505

Jel ovo pitanje ili konstatacija?Jel prati neko ove velike fondove tipa blekrok i sl, zašto kupuju samo zemljište i nekretnine...jel to neki trend sada da se ove nerealne stvari (BTC, akcije, obveznice i dr.) menjaju za realne...

B

beli labud

Guest

Pomalo od obaJel ovo pitanje ili konstatacija?

vavilonac

Intermediate

- Učlanjen(a)

- 17.02.2024.

- Poruke

- 115

- Pohvaljen

- 306

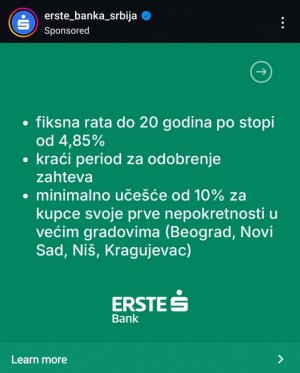

Najniža fiksna kamatna stopa koja je ovde pomenuta je 4,85% - Erste, 15.9.2024. To je daleko od 4,5. Ako banke ovim tempom nastave da smanjuju fiksnu stopu, proći će otprilike godinu dana dok se dođe i do 4,5% i to kod jedne ili dve. Podsetiću da je NBS smanjio referentnu kamatnu stopu za 0,75% u poslednja 4 meseca, a gotovo nijedna banka nije reagovala, osim Erste, koja je smanjila za prilično bednih 0,18%, i mislim OTP da odavno ima 4,99%.A zašto ne uzeti kredit sa fiksnim stopom na 15 godina? Sada je kamata (slao je neko) oko 4.5% . Strpiti se do 4% i kupiti stan. Ako ide gore kamata, pobedio si. Ako ide dole, refinansiras.

Zato sto NBS kamatne stope ne uticu na EUR kredite vec EURIBOR koji ne odredjuje NBS niti je u direktnoj vezi sa ECB odlukama i kamatnim stopama.Najniža fiksna kamatna stopa koja je ovde pomenuta je 4,85% - Erste, 15.9.2024. To je daleko od 4,5. Ako banke ovim tempom nastave da smanjuju fiksnu stopu, proći će otprilike godinu dana dok se dođe i do 4,5% i to kod jedne ili dve. Podsetiću da je NBS smanjio referentnu kamatnu stopu za 0,75% u poslednja 4 meseca, a gotovo nijedna banka nije reagovala, osim Erste, koja je smanjila za prilično bednih 0,18%, i mislim OTP da odavno ima 4,99%.

vavilonac

Intermediate

- Učlanjen(a)

- 17.02.2024.

- Poruke

- 115

- Pohvaljen

- 306

Zašto se onda ovde stalno pominju odluke ECB, NBS i FED kao razlozi zašto će ponude banaka koliko "sutra" biti daleko bolje nego danas/u prethodnom periodu?Zato sto NBS kamatne stope ne uticu na EUR kredite vec EURIBOR koji ne odredjuje NBS niti je u direktnoj vezi sa ECB odlukama i kamatnim stopama.

I zašto je Erste banka smanjila nominalnu fiksnu stopu iako Euribor još nije pao, onaj 6M?

ozu

Higher intermediate

- Učlanjen(a)

- 23.05.2022.

- Poruke

- 669

- Pohvaljen

- 1.171

Ko pumpa, reci svima?A tema je centralizovano pumpanje cena nekretnina u Beogradu

Pojedinci, interesne grupacije, možda i strani faktor!?!

Jel tajkun Šolak pumpa?

Daj reci KO!

Napisao sam pre recimo mesec dana, da je 25kvm, koštalo 135

Suludo, al nije pumpanje, neko je radovoljno iskeširao...

Poslednja izmena:

sutraw

Expert

- Učlanjen(a)

- 29.03.2023.

- Poruke

- 6.242

- Pohvaljen

- 19.141

Najniža fiksna kamatna stopa koja je ovde pomenuta je 4,85% - Erste, 15.9.2024. To je daleko od 4,5. Ako banke ovim tempom nastave da smanjuju fiksnu stopu, proći će otprilike godinu dana dok se dođe i do 4,5% i to kod jedne ili dve. Podsetiću da je NBS smanjio referentnu kamatnu stopu za 0,75% u poslednja 4 meseca, a gotovo nijedna banka nije reagovala, osim Erste, koja je smanjila za prilično bednih 0,18%, i mislim OTP da odavno ima 4,99%.

Kod nas su kamate već fiksirane bile pre pada daleko ispod tržišnih. Da nije bilo uredbe, kamata bi bila blizu 7%.

Sada da odeš u banku, obračunavaju ti kreditnu sposobnost na 6.2% ili nešto tako, ne sećam se, iako je ponuda sa manjom kamatom. To će valjda da se promeni kad stupi novi zakon na snagu.

ozu

Higher intermediate

- Učlanjen(a)

- 23.05.2022.

- Poruke

- 669

- Pohvaljen

- 1.171

Paziti za neiskusne: nikada ne plaćati onlajn klađenje.kreditnu sposobnost

Ako tako nešto vide, a videće, ćao kreditnoj sposobnosti.

EURIBOR nije u direktnoj vezi ali je generalno u korelaciji. Odluke ECB i FED su uglavnom "predskazanja" kako ce se EURIBOR kretati u buducnosti ali sa obzirom da EURIBOR kasni i ne zavisi samo od njih banke koje nude bolje uslove pre zvanicnog rebalansa EURIBORa samo pokusavaju da preotmu klijente drugim bankama.Zašto se onda ovde stalno pominju odluke ECB, NBS i FED kao razlozi zašto će ponude banaka koliko "sutra" biti daleko bolje nego danas/u prethodnom periodu?

I zašto je Erste banka smanjila nominalnu fiksnu stopu iako Euribor još nije pao, onaj 6M?

Svakako ce EURIBOR padati, samo sto ce to da ide malo sporije, gledajuci npr primer ERSTE banke, ako mogu sada da preotmu deo kreditnih kupaca sa tom malom razlikom isplati se da preduhitre trenutak rebalansa.

vavilonac

Intermediate

- Učlanjen(a)

- 17.02.2024.

- Poruke

- 115

- Pohvaljen

- 306

Upravo sam ovako i razmišljao, gde mi nije baš jasno kako to da nema još banaka da reaguju, jer su signali jasni, i maltene se zna da sledi dalji pad stopa/Euribora.gledajuci npr primer ERSTE banke, ako mogu sada da preotmu deo kreditnih kupaca sa tom malom razlikom isplati se da preduhitre trenutak rebalansa.

ozu

Higher intermediate

- Učlanjen(a)

- 23.05.2022.

- Poruke

- 669

- Pohvaljen

- 1.171

Jel ti znaš šta je euribor?EURIBOR nije u direktnoj vezi ali je generalno u korelaciji

Jeste u NAJDIREKTNIJOJ vezi

Obrazuj se malo vise, ECB ne diktira EURIBOR, skroz drugo telo je za to odgovorno i ne uzima se samo ECB rate kao faktor.Jel ti znaš šta je euribor?

Jeste u NAJDIREKTNIJOJ vezi

Ovo su vrteli kao promo pre jedno 10 dana, ne znam da li su promenili u medjuvremenu nisam gledao.A gde je objavljeno da je Erste spustio?

Prilozi

sutraw

Expert

- Učlanjen(a)

- 29.03.2023.

- Poruke

- 6.242

- Pohvaljen

- 19.141

Ona koja nudi najbolje

Ona koja će te manje odrati

Ja sam uzimao ponude od više banaka prošle godine. Sve su nudile 5.03%.

Filip 01

Advanced

- Učlanjen(a)

- 27.02.2023.

- Poruke

- 3.654

- Pohvaljen

- 6.505

Ja sam čak i ovo gledao prilikom oročenja novaca i jednim delom sam i zbog ovoga oročio u Intesi.

Neto aktiva (u 000 dinara) (u evrima)

magazinbiznis.rs

magazinbiznis.rs

Neto aktiva (u 000 dinara) (u evrima)

- Banca Intesa 926.028.153 (oko 7,9 mlrd.)

- OTP Srbija 828.685.440 (oko 7 mlrd.)

- Raiffeisen bank 663.687.232 (oko 5,6 mlrd.)

- Unicredit bank 638.192.175 (oko 5,4 mlrd.)

- NLB Komerc. 589.160.752 (oko 5 mlrd.)

- Banka Pošt. šted. 463.158.568 (oko 3,95 mlrd.)

- AIK Banka 458.697.232 (oko 3,90 mlrd.)

- Erste Banka 379.236.896 (oko 3,2 mlrd.)

- Eurobank Direktna 321.837.460 (oko 2,7 mlrd.)

- Procredit Bank 162.715.717 (oko 1,4 mlrd.)

TOP lista 10 banaka u Srbiji: Banca Intesa prva, druga OTP a treća Raiffeisen banka - Magazin Biznis

Ko su najveće banke u Srbiji Banca Intesa prva druga OTP a treća Raiffeisen banka

magazinbiznis.rs

ozu

Higher intermediate

- Učlanjen(a)

- 23.05.2022.

- Poruke

- 669

- Pohvaljen

- 1.171

Pa ova je najveća, otkud znam, zar ne sledi da će ponuditi najbolje uslove?Ja sam uzimao ponude od više banaka prošle godine. Sve su nudile 5.03%.

S bankama je naravno uvek rulet, al empirijski ti tvrdim, ako zauzmeš stav, a ne jagnje pred ražnjem, dobro ćeš proći

sutraw

Expert

- Učlanjen(a)

- 29.03.2023.

- Poruke

- 6.242

- Pohvaljen

- 19.141

Pa ova je najveća, otkud znam, zar ne sledi da će ponuditi najbolje uslove?

S bankama je naravno uvek rulet, al empirijski ti tvrdim, ako zauzmeš stav, a ne jagnje pred ražnjem, dobo ćeš proći

U principu otkad je doneta uredba, sve nude jako slične uslove. Razlika je obično u tome da li nude kombinovanu - Intesa npr. ne nudi uopšte već samo opcija fiksna na 20 godina. OTP i NLB nude kombinovanu fiksna 3 ili 6 godina pa onda varijabilna.

Preporučite: