Analitičar

Advanced

- Učlanjen(a)

- 25.09.2022.

- Poruke

- 2.505

- Pohvaljen

- 4.962

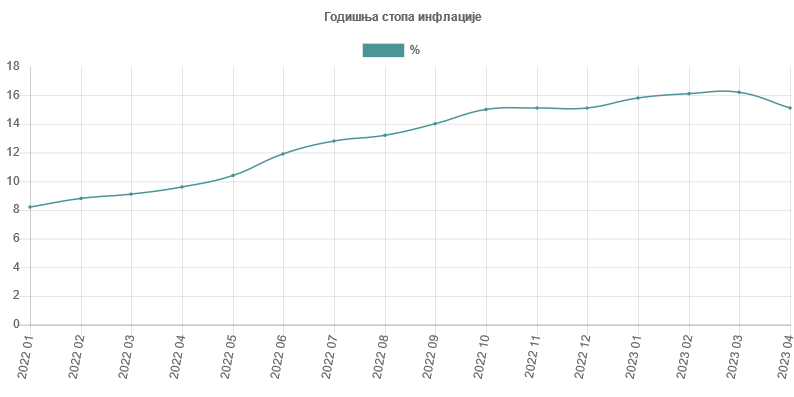

Ok, i kako ce se odraziti taj pad kamatnih stopa na trzisnu potraznju i samim tim cene? Taman kada se ocekuje taj famozni pad cena u toku naredne godine (jer jelte prvo mora da dodje do prestanka naduvavanja odnosno stabilizacije postojecih cena koja traje jedno godinu dve dana), kad ono iz brega se valja nova oluja, ovog puta u vidu jeftinog novca. Jos kad navale da kupuju svi koji jos od Korone cekaju da se skuce, bice veselo, nedostatak stanova u najavi i posledicno dalji rast cena.Ne znam zasto pojedini ocekuju brzi pad kamatnih stopa. Pa ovaj dosadasnji rast jos uvek je prakticno skoro bez efekta. Inflacija jeste malo smanjena, ali nedovoljno, a povecane kamatne stope za sad nisu izazvale negativne efekte u smislu nezaposlenosti. Jeste usporila privredna aktivnost, ali to je ocekivano kad imas rast kamatnih stopa. Za sad mislim da ce se kamatne stope relativno stabilizovati, uz eventualno povremena manja povecanja, i da ce se pratiti situacija. I tek kad bude proslo jedino godinu dana tokom kojih inflacija nije problem, tek onda se mozemo nadati padu kamatnih stopa. Znaci, ako dosadasnji rast kamatnih stopa uspe da recimo do kraja godine obori inflaciju na zeljeni nivo, i ako ta niska inflacija potraje barem pola godine do godinu dana, onda mozda tek tad mozemo ocekivati pad kamatnih stopa. Inflacija nije samo ekonomska kategorija, nego i psiholoska, i kamatne stope se ne menjaju tek tako, ideja svake promene kamatnih stopa jeste da potraje dovoljno dugo da bi imala neki efekat, a ne da bi se menjala reda radi. Ja verujem da pre 2025. godine necemo imati smanjivanja kamatnih stopa. P.S. Naravno da niko ne moze da zna sta ce se desiti, moze se ispotaviti da nisam u pravu (mozda sa obaranjem kamatnih stopa krenu ranije, a mozda cak i kasnije), ali sam 90% siguran da ce ovako biti, tj. da pre 2025. necemo imati smanjivanja kamatnih stopa.

Ukratko, nece padati kamatne stope dok se ne obori inflacija. Ne mogu se pojedini nadati da ce pasti kamatne stope dok je visoka inflacija i da ce moci da kupe stanove sa jeftinim kreditima u nadi da ce ta inflacija da im podigne vrednost stanova.

") Aj ako smo vec u forumskoj diskusiji, da kazemo i da nece ljudi odmah pohrliti da uzimaju kredite, uvukao se ljudima strah u kosti. Kada je 2008 pao euribor, ostalo je jos nekoliko godina straha... Znas kakvi su ljudi, prvi Alfa Romeo pustao ulje, posle se jos deset godina pricalo da ne parkiras posle Alfe, slajfovaces - neces moci da izadjes. I za ovo ce biti prica, znas onomad pre par godina sverkvina kuma uzela kredit, pa joj skocila rata sa 250 na 350 evra, to oni bankari mute nesto, nemoj to...

Aj ako smo vec u forumskoj diskusiji, da kazemo i da nece ljudi odmah pohrliti da uzimaju kredite, uvukao se ljudima strah u kosti. Kada je 2008 pao euribor, ostalo je jos nekoliko godina straha... Znas kakvi su ljudi, prvi Alfa Romeo pustao ulje, posle se jos deset godina pricalo da ne parkiras posle Alfe, slajfovaces - neces moci da izadjes. I za ovo ce biti prica, znas onomad pre par godina sverkvina kuma uzela kredit, pa joj skocila rata sa 250 na 350 evra, to oni bankari mute nesto, nemoj to... . Zna li se nesto za 2050-2060, imam neke planove za taj period.

. Zna li se nesto za 2050-2060, imam neke planove za taj period.