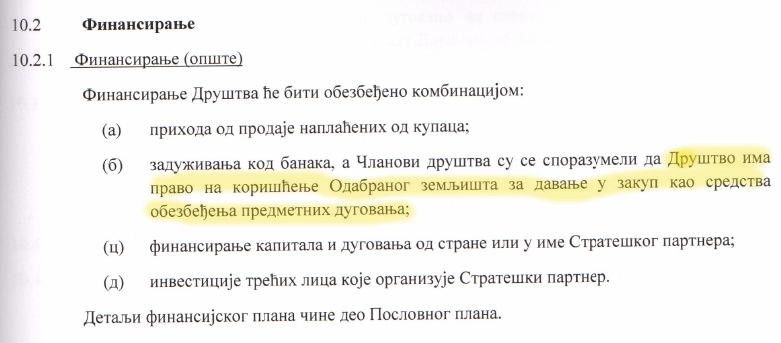

Sad mi je palo na pamet da postoji i jednostavnije objašnjenje zašto tvoja interpretacija nije dobra. Naime zemljište u vlasništvu Društva se uopšte i ne može koristiti kao garancija kredita. Zalog mora imati vrednost jednaku ili veću od podignutog kredita, a građevinsko zemljište ima tržišnu vrednost samo ako na njemu može da se gradi. Pošto Društvo dobija zemlju u vlasništvo tek pošto se na njemu nešto napravi, banci je takva garancija neupotrebljiva jer zemljište nije slobodno. Ona ga ne može nekome prodati pošto ga niko ne bi kupio. Tako da ga ne bi ni prihvatila kao garanciju. Pa ispada da se član 10.2.1(b) o garantovanju kredita može odnositi samo na zemljište koje je u zakupu. Drugim rečima, Društvo diže kredit, a garantuje našom imovinom. Eventualnu dobit od svežeg kreditnog novca delimo (nama samo trećina), a rizik je samo naš.

Tako na kraju ispada da je lažan i drugi veliki argument u korist ovakvog ugovora.

Prvi je onaj o uloženih 3 milijarde. Drugi se odnosio na rizik i ulaganja zemljišta. Na primedbu da mi više rizikujemo, rečeno je da to nije tačno zato što smo mudrim pregovaranjem obezbedili da se zemljište "ne prodaje nego daje u zakup". Ako izostavimo očiglednu činjenicu da ono završi prodato, a ne u zakupu, obrazloženje je da je rizik TOKOM GRADNJE eliminisan zato što ako nastupe problemi, nama ipak ostaje zemlja (jer još uvek nije data, nego u zakupu), a ako sve bude u redu, imamo (potencijalnu) dobit od izgrađenog. Međutim po ovom članu ispada da ni to nije tačno, jer Društvo uvek može založiti tuđu zemlji i izgubiti je ako ne bude moglo da vrati kredit (a svakoj firmi u problemima uvek prvo treba svež kapital, što često znači baš kredit). Tako da ispada da naše "neprodato" zemljište nije garant nama, kao što je rečeno, nego Društvu. Drugim rečima, nebitno je što je u samo zakupu jer se tako nismo osigurali, što je bio javno reklamirani smisao tog tobožnjeg "ustupka" u pregovorima.

") Sadašnja ili bilo koja buduća. Nešto mi ne deluje verovatno s obzirom da je ceo ugovor već odličan za investitora... mada viđali smo svašta i kod nas i u regionu. Najlakše je kad vlada pogreši, plate građani

Sadašnja ili bilo koja buduća. Nešto mi ne deluje verovatno s obzirom da je ceo ugovor već odličan za investitora... mada viđali smo svašta i kod nas i u regionu. Najlakše je kad vlada pogreši, plate građani