Koristite zastareli preglednik. Možda se neće pravilno prikazivati ova ili druge veb stranice.

Trebalo bi da nadogradite ili koristite alternativni preglednik.

Trebalo bi da nadogradite ili koristite alternativni preglednik.

Finansijska tržišta (trgovina akcijama, obveznicama i dr. instrumentima)

- Začetnik teme dragan

- Datum pokretanja

Mikie

Higher intermediate

- Učlanjen(a)

- 26.08.2019.

- Poruke

- 1.827

- Pohvaljen

- 3.861

MC_

Professional

- Učlanjen(a)

- 14.11.2017.

- Poruke

- 11.791

- Pohvaljen

- 12.086

Mikie

Higher intermediate

- Učlanjen(a)

- 26.08.2019.

- Poruke

- 1.827

- Pohvaljen

- 3.861

Нема неког значаја по мени, ЕУ је у целини ра*****а, нема никакву будућност.

И италијанске и немачке обвезнице су прецењенеу овом тренутку јер фиксни принос од њих је поједен кроз инфлацију, а нису ни почели озбиљније да се баве инфлацијом у ЕУ, а када ударе са стопама јаче, има да их срозају.

Италија чини огроман део дуга ЕУ.

Не видим ЕУР на тржишту за 10 год...

И италијанске и немачке обвезнице су прецењенеу овом тренутку јер фиксни принос од њих је поједен кроз инфлацију, а нису ни почели озбиљније да се баве инфлацијом у ЕУ, а када ударе са стопама јаче, има да их срозају.

Италија чини огроман део дуга ЕУ.

Не видим ЕУР на тржишту за 10 год...

Mikie

Higher intermediate

- Učlanjen(a)

- 26.08.2019.

- Poruke

- 1.827

- Pohvaljen

- 3.861

Скратио 100%Skratio sam početkom februara(100%), zatvorio te pozicije, 29. aprila, onda kratki rally koji sam skratio na vrhuncu 4. maja, onda sam zatvorio pozicije 24. maja, da bi longovao (pogrešio za maj-jun rally da će biti jači), nastavio da kupujem long pozicije od poslednjeg minimuma sve dok nisam bio 60/40 long/keš, i prodao juce.

povrat od +113% na uloženo.

Pogledajte prilog 142084

Sada 100% keš, i cekamo vrhunac rally-ja.

Teško da je day trading, ali nije ni dugoročno investiranje. Normalno, samo budale ili neinformisani investiraju dugoročno u ovom režimu, u ovom trenutku.

I dalje mislim da ide ispod min 2020..

Nema ovde pivota kao 2009, 2018 ili 2020. inflacija je 10 posto, dvocifrena...

sundjer_bob

Higher intermediate

- Učlanjen(a)

- 29.10.2021.

- Poruke

- 587

- Pohvaljen

- 1.612

Misliš da će CPI report da pokrene pad?

Mikie

Higher intermediate

- Učlanjen(a)

- 26.08.2019.

- Poruke

- 1.827

- Pohvaljen

- 3.861

@sundjer_bob

iskreno nzm, ne mora da znači. Ima još prostora za rally, i CPI izveštaj upravo može da uhvati poslednje bear-ove i da ih istisne, ali to mi je podnošljivo sa ove pozicije... Nije u pitanju ogromna količina uloga, pa mogu da rizikujem sa 3x levridžom i da podnesem kratki drawdown u tom slučaju... ali vrlo moguće da se reli iscrpeo... Opet, možda vidimo velike noge kod pada... 3 stadijum bear marketa je pred nama koji je poznat kao panika, mi smo poprilično blizu tome... Zato mislim da CPI ne mora nužno da bude the event

iskreno nzm, ne mora da znači. Ima još prostora za rally, i CPI izveštaj upravo može da uhvati poslednje bear-ove i da ih istisne, ali to mi je podnošljivo sa ove pozicije... Nije u pitanju ogromna količina uloga, pa mogu da rizikujem sa 3x levridžom i da podnesem kratki drawdown u tom slučaju... ali vrlo moguće da se reli iscrpeo... Opet, možda vidimo velike noge kod pada... 3 stadijum bear marketa je pred nama koji je poznat kao panika, mi smo poprilično blizu tome... Zato mislim da CPI ne mora nužno da bude the event

Mikie

Higher intermediate

- Učlanjen(a)

- 26.08.2019.

- Poruke

- 1.827

- Pohvaljen

- 3.861

zakon ne rešava inflaciju legendoGde sad kad su upumpali novih 500 milijardi i to pod nazivom antiinflatorni zakon.

MC_

Professional

- Učlanjen(a)

- 14.11.2017.

- Poruke

- 11.791

- Pohvaljen

- 12.086

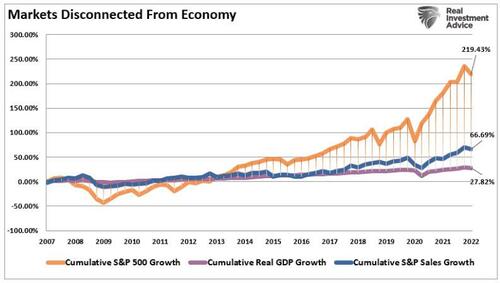

ZeroHedge:

Odvajanje berze oid realne ekonomije. Stampanje novca dovelo je do kumulativnog skoka od 219 % na berzi, dok je realni rast ekonomije 29%.

The market disconnect from underlying economic activity is apparent in the chart below. Since the peak in 2007, successive rounds of monetary interventions led to a cumulative increase of 219% for the stock market. However, real economic growth grew only 28% as corporate revenue rose by just 67%. In other words, stock prices rose nearly 8x more than the economy and 3.2x corporate revenue.

Odvajanje berze oid realne ekonomije. Stampanje novca dovelo je do kumulativnog skoka od 219 % na berzi, dok je realni rast ekonomije 29%.

The market disconnect from underlying economic activity is apparent in the chart below. Since the peak in 2007, successive rounds of monetary interventions led to a cumulative increase of 219% for the stock market. However, real economic growth grew only 28% as corporate revenue rose by just 67%. In other words, stock prices rose nearly 8x more than the economy and 3.2x corporate revenue.

MC_

Professional

- Učlanjen(a)

- 14.11.2017.

- Poruke

- 11.791

- Pohvaljen

- 12.086

Zar ne postoji neka korelacija?Зато што раст или пад потрошачких цена није у директној вези са постојећом количином новца.

Meyraf

Higher intermediate

- Učlanjen(a)

- 08.06.2022.

- Poruke

- 674

- Pohvaljen

- 2.555

Одлично и врло детаљно поређење!Ali i takva ilustracija pokazuje da nijedna opcija nije bas tako ocigledno isplativija od druge na dug rok.

Једно питање - да ли си у рачуницу унео и плаћање пореза на берзанску добит?

Осим тога, ја бих увео још два важна елемента у перспективу:

1. у већини западних држава, трошак хипотекарног кредита се признаје као олакшица при плаћању пореза на доходак грађана, док се трошак ренте не признаје. Могуће је да ће слични принцип бити уведен и у Србији са даљим (дугорочно гледано) приближавањем европској пореској политици;

2. да би неко остварио годишњи берзански прираст који ти узимаш као референтан (и ја га не спорим), он мора да поседује одређена знања из берзанског пословања и да све време (30 година) улаже неки рад (можда не интензивни, али континуирани), док власник стана може све то време да буде неук и пасиван (нпр. да иде на пецање).

sundjer_bob

Higher intermediate

- Učlanjen(a)

- 29.10.2021.

- Poruke

- 587

- Pohvaljen

- 1.612

Uložiš u fond koji prati neki svetski indeks. Pasivan si i diverzifikovan, a takođe nemaš ni veliki % za održavanje portfolia - većina su značajno manji od 1%. Dividende mu dodju kao kirija, pa možeš da reinvestiraš ili da trošiš, a može i fond za tebe to da radi.

Mikie

Higher intermediate

- Učlanjen(a)

- 26.08.2019.

- Poruke

- 1.827

- Pohvaljen

- 3.861

Корелација није директна веза... Написао сам 'директна веза'. Питање си поставио: Зашто није било значајне инфлације иако су пумпали?, ја ти напишем да није у директној вези, а више страна уназад сам и писао зашто, али ево опет јер сам ***ени  ...

...

@Ljuba82

Није, ако повећаш количину новца за 40%, укупни раст потрошачких цена неће бити 40%... Зато није директна веза. Новац мора да доспе на стварна тржишта да би дошло до повећања потрошачких цена. А, чак ни тад не мора.

Цена је директан однос(функција) понуде и тражње.

Нпр. Ако је количина на страни понуде иста, а вишак новца доспе на страну тражње, онда претпостављамо да ће се потрошити и да ће доћи до веће тражње, самим тим ће страна понуде осетити и подићи ће цене како би максимизовала профит. Ово је под условом да количина на страни понуде остане иста. Ми смо имали ситуацију где је понуда уништена, а тражња најмање остала иста, или се нагло повећала стимулансима. Људи ништа нису радили месецима, па и годинама, а државе су их плаћале кроз пакете помоћи, а ти пакети су се финансирали кроз штампање. Наравно да ће доћи до скокова у ценама...

Да ли је у директној вези са штампањем? Није. Да ли штампање на индиректан начин подстиче инфлацију? Да.

Треба само мало пажљивије читати, а не скакати.

...@Ljuba82

Није, ако повећаш количину новца за 40%, укупни раст потрошачких цена неће бити 40%... Зато није директна веза. Новац мора да доспе на стварна тржишта да би дошло до повећања потрошачких цена. А, чак ни тад не мора.

Цена је директан однос(функција) понуде и тражње.

Нпр. Ако је количина на страни понуде иста, а вишак новца доспе на страну тражње, онда претпостављамо да ће се потрошити и да ће доћи до веће тражње, самим тим ће страна понуде осетити и подићи ће цене како би максимизовала профит. Ово је под условом да количина на страни понуде остане иста. Ми смо имали ситуацију где је понуда уништена, а тражња најмање остала иста, или се нагло повећала стимулансима. Људи ништа нису радили месецима, па и годинама, а државе су их плаћале кроз пакете помоћи, а ти пакети су се финансирали кроз штампање. Наравно да ће доћи до скокова у ценама...

Да ли је у директној вези са штампањем? Није. Да ли штампање на индиректан начин подстиче инфлацију? Да.

Треба само мало пажљивије читати, а не скакати.

shadestudio

Advanced

- Učlanjen(a)

- 30.05.2019.

- Poruke

- 2.161

- Pohvaljen

- 4.615

Za ta ulaganja skoro da vazi pravilo da ulosis koliko si spreman da izgubis. Ko sme da se kocka sa jedinih 100k evra koje ima.Uložiš u fond koji prati neki svetski indeks. Pasivan si i diverzifikovan, a takođe nemaš ni veliki % za održavanje portfolia - većina su značajno manji od 1%. Dividende mu dodju kao kirija, pa možeš da reinvestiraš ili da trošiš, a može i fond za tebe to da radi.

Sve je to nesigurno a i oduzima previse vremena i zivaca. Ti kada ulozis 100e u nesto sto raste i pada, svaki dan si opsednut pracenjem sta ce biti, koliko raste, koliko pada.

Porez ide i preko 30% i obavezan je, dok za izdavanje stana u Srbiji znamo da bas i nije toliko obavezan ako ti neko placa na ruke, tako da eto jos jedne pogodnosti.

Preporučite: