StariPosmatrač

Advanced

- Učlanjen(a)

- 19.09.2018.

- Poruke

- 2.307

- Pohvaljen

- 4.345

Ko je izašao na vreme kod Jezde i Dafine takođe je odlično prošao.

Imam iznos za kupovinu manjeg stana u centru za izdavanje (oko 15 miliona dinara), prinos je od jula 23 bio 5,5% a ovaj fond je sa najnižom stopom rizika, tako da ne verujem da će sredstva tek tako da nestanu, mada mi je potpuno jasno da svako ulaganje nosi izvesnu dozu rizika. Uostalom, čak i ako imaš osiguran depozit u banci koja propadne, garant do 50k eur je Republika Srbija, što samo po sebi ne znači previše- zamisli samo taj proces za naknadu štete koji bi vodio pred domaćim sudovima protiv države.Još jedna vrlo važna stvari Analitičaru. Pošto se radi o investicionom FONDU - moraš da znaš da NEMAŠ garanciju da ćeš npr. za godinu dana imati i da podigneš i ono što si uložio jer oni te dinare ulažu u hartije od vrednosti i akcije. Pa ako akcije padnu ode i vrednost tvoje investicione jedinice na dole.

2.) Ne znam da li si čitao imaš trošak održavanja fonda od 0,8% godišnje plus 0.1% nekom menadžeru....

Po meni ako ćeš u dinarima - kao što sam rekao do 20k eura u dinarskoj protiv vrednosti najbolje je 6-mesečno oročenje uz kamatu od 5,5% u Adiko banci, nema poreza i bez ikakvih troškova.

Ako ćeš ulagati više od 20k eura (u dinarima) onda ti se daleko više isplati da otvoriš sam svoj brokerski račun i kupiš državne obveznice u dinarima. Pre 2-3 nedelje su ih prodavali s kamatom od 7%. Nemaš porez na dinarske obveznice. Ali imaš cimanje jer moraš imati i brokerski račun, moraš platiti proviziju brokeru da ti kupi obveznice, itd. Zato i kažem to se isplati na iznose preko 20k eura u dinarima. Na manje iznose klasična štednja je daleko povoljnija i manje cimanja.

Pazi se dobro inevsticionih fondova!!! Da li si pročitao koliki im je bio prinos od osnivanja....

To ćeš imati u bilo kojoj banci i sa garancijom Agencije za depozite i bez poreza i bez troškova održavanja računa.

Ovo ti je samo moj savet. Ti kako hoćeš.

Investicioni horizont mi je narednih 6 do 12 meseci, nadam se da ce se u tom periodu otvoriti prilika za odgovarajuću kupovinu nepokretnosti.

") Što kaže onaj agent, ovo je sad igra ko će prvi da trepne. Mislim da je realniji rok za pad cena 12-18 meseci, tj. 2025, a sledeće godine ćemo gledati nastavak ovog razvlačenja tržišta.

Što kaže onaj agent, ovo je sad igra ko će prvi da trepne. Mislim da je realniji rok za pad cena 12-18 meseci, tj. 2025, a sledeće godine ćemo gledati nastavak ovog razvlačenja tržišta. Što se tiče Agencije za Osiguranje Depozita - nema nikakvih sudova ili šta već. Proces je vrlo jednostavan i isplata sredstava je za par dana.Imam iznos za kupovinu manjeg stana u centru za izdavanje (oko 15 miliona dinara), prinos je od jula 23 bio 5,5% a ovaj fond je sa najnižom stopom rizika, tako da ne verujem da će sredstva tek tako da nestanu, mada mi je potpuno jasno da svako ulaganje nosi izvesnu dozu rizika. Uostalom, čak i ako imaš osiguran depozit u banci koja propadne, garant do 50k eur je Republika Srbija, što samo po sebi ne znači previše- zamisli samo taj proces za naknadu štete koji bi vodio pred domaćim sudovima protiv države.

Ovo sa obveznicama me zanima, jel može neki detalj o tome? Pre svega, zašto bi bilo ikakvo cimanje otvoriti brokerski račun? Trenutno koristim Intesa mobi aplikaciju za sve namene od plaćanja infostana do kupovine investiciinih jedinica i sve se rešava u 3 klika, bio bih iznenađen da je u današnjem trenutku neka vrsta investiranja iziskuje cimanje bilo koje vrste. Investicioni horizont mi je narednih 6 do 12 meseci, nadam se da ce se u tom periodu otvoriti prilika za odgovarajuću kupovinu nepokretnosti.

Što se tiče štednje mislim da je i dalje alta najbolja 6% na 12mes na dinare. 6.2% na 24mes je po mom mišljenju isto jako dobra ako ne i bolja opcija.

Gde ti to vidiš da je 6,5%?!OTP nudi 6.5%

Kopaonik dugo ima sneg, a to je velika prednost. Ima najbolju klimu za skijalište u Srbiji. Prošla godina je bila izuzetak i nije bilo tako malo snega od 1998., ali mene je ubolo početkom marta da je bilo puno snega i sve je bilo puno ljudi sa gomilom stranaca.Kopaonik nema ništa od navedenog, a ima 3x veće cene od Zlatibora. Mislim da je do toga da se Zlatibor pozicionirao kao poželjna destinacija za ljude sa prosečnim primanjima iz provincije. Za ove sa lovom Zlatibor je krindž.

AIK banka ima dobru ponudu za depozite preko 30000 EUR - https://www.aikbanka.rs/fizicka-lica/stednja/orocena-stednja/

Ista ponuda kao Procredit jedina prednost je što je za iznose preko 30k pa onda možeš 2x50k i na taj način su ti osigurani ulozi. Što kod ProCredit nije slučaj.Smešna ponuda u odnosu na Procredit

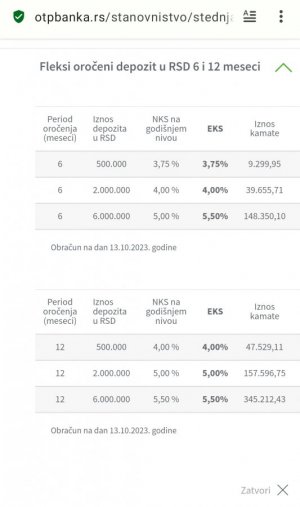

Kod OTP-a je 6.5 % na iznose preko 6mil din i na 25mes.Gde ti to vidiš da je 6,5%?!

Ja vidim max 5,5% i to na 6 miliona din i na period od 12 meseci....

Jel nije onda sigurnije ista kamata na 6 meseci? Zbog izbora i svega...

Nije ti osigurano 2x50K u istoj banci .Ista ponuda kao Procredit jedina prednost je što je za iznose preko 30k pa onda možeš 2x50k i na taj način su ti osigurani ulozi. Što kod ProCredit nije slučaj.

Prevelik je rizik za dinare! 25 meseci.... Ako razročiš i jedan dan pre roka gubiš SVU kamatu! A period je previše dugačak. S obzirom na izbore i sve ostalo preko 6 meseci je dosta diskutabilno u dinarima. Tek kad prođu izbori pa da se zna ko će da vlada i ko je u Vladi, onda možda. Zbog 1% više uzimaš jako veliki rizik po meni. Naravno svako ima svoje mišljenje i svoj profil rizika koji mu je "prihvatljiv"... Neko gleda i kripto - to ja nisam i ne gledam.Kod OTP-a je 6.5 % na iznose preko 6mil din i na 25mes.

Dobra stvar je što osim za nove korisnike u ovaj model upadaju i korisnici koji povećaju za 20% "ulog" u odnosu na ono što već imaju u banci.

Pa ne možeš 2x50k na isto ime naravno. Ali ti i žena to su dva JMBGa i dva nezavisna računa. Oba osigurana. U ProCredit to nemaš jer MORAŠ staviti 100k na jedno ime da bi dobio 4% kamatu.Ne možeš 2x50K u istu banku.

Max 50K po jmbg i banci a tih 50K moze da bude na pet računa.

50 u Procredit 50 u AIK to je osigurano.

Ako imaš >50K dobiješ 50K a ide u stečajnu masu sve preko

Ok nismo se razumeli. Ja koliko se sećam ranije je bilo 50K po jmbg uopšte. Dakle imaš po 50K u šest banaka, jedna propadne, digneš. Druga propadne mozes da se slikaš. Nisam siguran al mislim da je tako bilo u početku.Pa ne možeš 2x50k na isto ime naravno. Ali ti i žena to su dva JMBGa i dva nezavisna računa. Oba osigurana. U ProCredit to nemaš jer MORAŠ staviti 100k na jedno ime da bi dobio 4% kamatu.

Pukla Agrobanka i Univerzal, svi dobili keš na šalteru PŠ posle nekoliko nedelja. Sad da pukne Kombanka, AiK ili Intesa pitanje je šta bi bilo al teško će takve banke propadnuTeško da može da bude scenario da rikne jedna jaka banka u srbiji a da ne riknu sve ostale. I onda ako se uzdaš u agenciju za osiguranje depozita piši propalo.

Odakle ti to?U ProCredit to nemaš jer MORAŠ staviti 100k na jedno ime da bi dobio 4% kamatu.

Tacno izvinjavam se. Do pre neki dan je bio onaj iznos. Sada su izmenili. Svaka im cast. Onda je ovo super.Odakle ti to?

Minimalni iznos je 5.000