Mene je moja baba naucila , da se najvise pravdaju oni koji su shvatili da imaju pogresne stavove.Pa jesmo li svi zaključili da se u prošloj krizi euribor nije ni spustio na nivo koji je sad? To su tada bile ultra stimulativne kamate aman!!!To što je dug narastao na nivoe na kojima je i što su ludaci rešili da poslušaju Bernankea i peglaju stvar negativnim kamatama i što to dizanje (još uvek) niie doseglo taj nivo, druga je stvar.

Nije bio januar, nego mart, tj kraj februara, proverio sam sad, berze su bile na sličnom nivou kao sad. Isto sam se ogradio i jako lepo rekao da ako se divljanje inflacije nastavi da je moguće minimalno dizanje, ali da će realne kamate biti još negativnije, ništa nisam pogrešio!!! Kao što sam se sad ogradio za hiperinflatorni scenario npr.

E onda kad se baaaaš sve zacrvenelo, onda su odjednom na masovnim medijima počeli da dovlače likove da govore kako su možda već preterali, kako to možda mora nazad, iako je cpi uredno rastao, čak sam kačio lika, onog profu koji je bio najviše hawkish, tada se i on presekao i bukvalno posle nedelju dana promenio ploču. Izlazile i projekcije kako 2023. kamate idu u drugom smeru. To je prvi put na masmedijima da vidim ono što sam ja ranije pričao. Sve to mi daje signale šta će se desiti ako preteraju i šta će žrtvovati, pustili bi inflaciju koliko treba. E onda su se opet stvari stabilizovale, a i prošla su ona 2 billa (btw prerarno si skratio).

A što se mene tiče, nisam špekulant, niti sam mnogo pametan i tempirao to, niti me dotiče, trenutak kad je završen posao prosto. Nemam ništa od tih 30% jer sam i na strani tražnje, ono što gledam je skočilo približno. Čak mi više odgovara pad, palo bi onda i to što ja gledam, a verujem da bi ponida bila veća, sad je stvarno užas!

Koristite zastareli preglednik. Možda se neće pravilno prikazivati ova ili druge veb stranice.

Trebalo bi da nadogradite ili koristite alternativni preglednik.

Trebalo bi da nadogradite ili koristite alternativni preglednik.

Cene nekretnina

- Začetnik teme vucko

- Datum pokretanja

Voditeljka: Da li Vi sada savetujete da je trenutak za kupovinu nekretnine?Jedan zanimljiv umeren video jednog normalnog pravog agenta za nekretnine")

Agent: Definitivno...

Hahahaha, ne nego ce da kaze bolje da ljudi sacekaju malo niko ne zna sta narednih 6 meseci donose itd

Prica je vec poznata ako treba da se kupi to je odmah ili ti vec juce, ako ih neko pita za moguci pad cena to se uvija u neke oblande kao mozda nekad nesto malo (naglasi se da u tom slucaju ce biti bezacajno). Trenutno gledam izvestaje iz USA tu je vec down turn krenuo, nema vise bidding-a oko kuca, banke su vec pocele da unose korekcije u procenu cena nekretnina tako da samo polako bez nervoze

Wolf

Intermediate

- Učlanjen(a)

- 29.05.2022.

- Poruke

- 284

- Pohvaljen

- 2.350

Normalno da je pad u USA, svi Ameri zamenili dolare za evre i kupili extra lux u Mirijevu dok je jos bagatela.Trenutno gledam izvestaje iz USA tu je vec down turn krenuo, nema vise bidding-a oko kuca, banke su vec pocele da unose korekcije u procenu cena nekretnina tako da samo polako bez nervoze

@Mikie

Problem je što svi vi očekujete da se taj opšti karambol desi kroz neku spiralu deflacione depresije, a u stvari se reset može uraditi i kroz jednu kratku hiperinflaciju kao komentar na tvojim graficima ili deceniju sličnu kao u '70-im.

Ti ekstremni elementi bi u slučaju koji vi potencirate sigurno bili na ulici i ne samo ekstremni, bili bi svi mi, u drugom samo možda!

Mene moja da nikad ne priznam, čak i kad me uhvate. Šalim se, ljubav za babe!

Stavovi su mi više od dve godine nepromenjeni, za sada sam u pravu, čekamo mesece koji dolaze da vidimo rasplet i nadamo se stabilizaciji.

Problem je što svi vi očekujete da se taj opšti karambol desi kroz neku spiralu deflacione depresije, a u stvari se reset može uraditi i kroz jednu kratku hiperinflaciju kao komentar na tvojim graficima ili deceniju sličnu kao u '70-im.

Ti ekstremni elementi bi u slučaju koji vi potencirate sigurno bili na ulici i ne samo ekstremni, bili bi svi mi, u drugom samo možda!

Mene je moja baba naucila , da se najvise pravdaju oni koji su shvatili da imaju pogresne stavove.

Mene moja da nikad ne priznam, čak i kad me uhvate.

Šalim se, ljubav za babe!Stavovi su mi više od dve godine nepromenjeni, za sada sam u pravu, čekamo mesece koji dolaze da vidimo rasplet i nadamo se stabilizaciji.

milos78

Higher intermediate

- Učlanjen(a)

- 15.03.2016.

- Poruke

- 510

- Pohvaljen

- 945

NIje drastcino vec je svega oko 15%. Realno je da cene idu dole 50% i vise u narednom periodu...Ti bese radis u SAD? Jesi kupio par stanova ovih dana u Bg? Sta cekas?

H

humanoid23

Guest

Svi ovi komentari me navode na jedno pitanje, jer je ova tema na forumu otvorena 2010. godine. Da li se neko seca da je neko pogodio sta ce da se desi danas, 12 godina kasnije? Ili ne mora 12, da je neko predvideo nesto u medjuvremenu i stvarno pogodio.

MC_

Professional

- Učlanjen(a)

- 14.11.2017.

- Poruke

- 11.791

- Pohvaljen

- 12.080

Da. Tako je. Posmtram mog glavnog klijenta. Nekada je bilo 10 prodavaca, administrativaca itd na 10 produktivnih radnika, sada ih im 40 neporduktivnih.Ljudi ne mogu da zadrže poslove jer ogromna većina poslova nije produktivna, izmišljena su kroz mekanu monetarnu politiku, kao što su i vrednosti prenaduvane kroz istu. Mora reversal da se uradi.

Gomila poslova su zaista izmisljeni poslovi, ljudi koji organizuju team building, ljudi koji se bave nekim besmislicama, savetnici za nove softverske alate, dok su stari jos uvek sasvim dobri.

Bezglavo trosenje.

Jasno je da se radi o inflacionim poslovima. Oni ce sada da nestanu.

MC_

Professional

- Učlanjen(a)

- 14.11.2017.

- Poruke

- 11.791

- Pohvaljen

- 12.080

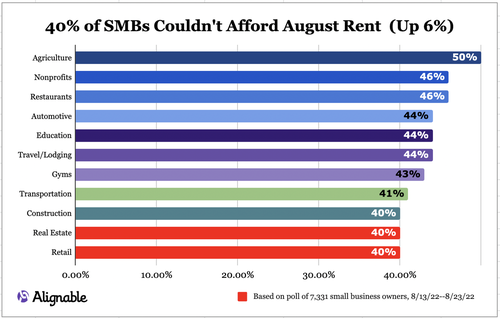

Rent Problems Escalate For Small Business Owners - 40% Can't Pay | ZeroHedge

ZeroHedge - On a long enough timeline, the survival rate for everyone drops to zero

www.zerohedge.com

www.zerohedge.com

Rent Problems Escalate For Small Business Owners - 40% Can't Pay | ZeroHedge

ZeroHedge - On a long enough timeline, the survival rate for everyone drops to zero

Rent Problems Escalate For Small Business Owners - 40% Can't Pay

marketwatcher

Intermediate

- Učlanjen(a)

- 08.07.2022.

- Poruke

- 324

- Pohvaljen

- 2.177

Evo da kažem na kraju momci, ja navijam da ste u pravu, najozbiljnije. Navijam da ludilo stane!!! Poslednjih oar dana se vide neke naznake, ali je još prerano za zaključke. Svakako vraćanje na nivoe pre marta 2020. je science fiction.

Previse je navijanja na ovoj temi, ja se samo trudim da ispratim i razumem sta se desava.

Po meni mozda najveci problem koji je stamparija u poslednje dve godine napravila je upravo ta distorzija ocekivanja i sistema podsticaja - cini mi se da toliko obicnih ljudi, koji na kraju dana i dalje zive od svog rada, kao nikada u poslednjoj deceniji, veruje da se spekulacija i kockanje vise isplati od rada, da ovo ili ono (kripto, nekretnina, berza itd.) ide na jos +20/50/100%, bez ikakve veze sa realnom ekonomijom i produktivnoscu. Ta iskrivljena ocekivanja u iskrivljenom sistemu su onda ispracena nekim izmisljenim i supljim teorijama vrednosti i te sve zablude produbljuju haos. Jer najgore je to sto oni svojim iskrivljenim ocekivanjima i mogu (jos) neko vreme da uticu na stvarnost - a onda ce pad i otreznjenje biti jos bolniji (kripto, Gamestop, BBBY su samo najocigledniji primeri). Slazem se da je potrebna neka stabilnost, ali u medjuvremenu treba videti gde i kako se ovo zavrsava.

Vesti iz sveta:

Housing Market Collapse Steepens: New Home Sales Keep Plunging As Inventory Surges To Highest Level Since 2009

New home prices ticked up last month, but as experts declare a housing recession, falling demand may soon push prices much lower.

www.forbes.com

www.forbes.com

London house prices will fall 12pc – but not everyone will be affected

Capital's property market to be harder hit than anywhere else in Britain

Svakako vraćanje na nivoe pre marta 2020. je science fiction.

Podsecas me na nekog. Taj sta kaze, a ti samo okreni suprotno i imas 100% ono sto ce se desiti. Ti si vec lepo poceo sa kamatnim stopama, ali te taj ogromni promasaj ne sprecava da nastavis istu pricu.

Wolf

Intermediate

- Učlanjen(a)

- 29.05.2022.

- Poruke

- 284

- Pohvaljen

- 2.350

Da se nadovezem sa vestima iz USA:

https://www.cnbc.com/2022/08/24/hom...e-in-three-years-biggest-drop-since-2011.html

https://finance.yahoo.com/news/hous...n-fed-wants-to-admit-economist-155423878.html

https://www.bloomberg.com/news/articles/2022-08-23/us-new-home-sales-plummet-to-slowest-pace-since-early-2016

https://www.cnbc.com/2022/08/24/hom...e-in-three-years-biggest-drop-since-2011.html

https://finance.yahoo.com/news/hous...n-fed-wants-to-admit-economist-155423878.html

https://www.bloomberg.com/news/articles/2022-08-23/us-new-home-sales-plummet-to-slowest-pace-since-early-2016

Poslednja izmena:

Milance011

Intermediate

- Učlanjen(a)

- 04.07.2022.

- Poruke

- 181

- Pohvaljen

- 391

Ja stvarno ne znam kako ovde ljudi ne mogu sabrati koliko je 2+2..sto se tice cena nekretnina.

Sve sto se desava u USA i EU dodje i kod nas,samo sto se kod nas to mnogo gore oseti.. Srb.je direktno ili nidirektno povezana sa EU,firme i fabrike.. ako je vec tamo problem sa radnim mestima npr.Mercedes smanji proizvodnju,smanjice se i kod nas proizvodnja..i tamo i ovde ljudi dobijaju otkaze aa onda ljudi ne mogu podici kredu a kreda pospesuje izgradnju a kad toga nema izgradnja staje..a kad izgradnja stane jer ljudi nemaju para da podignu kredu stanovi budu u izobilju a kad stanovi budu u izobilju i nema ko da ih kupi onda cene idu dole i to je cela logika.. to je jedan banalan primer..

Znaci sve je povezano sa sveto,sta se tamo desava desice se i kod nas..

Ja uglavnom pratim stane u nem.jer nem.je glavna ekonomija u eu i cujem se sa prijateljima tamo oko realne i trenutne situacije i svi su vec ograniceni oko nekih stvari sto se hrane tice..too se desava u nem..i svi se boje zime koliko ce cene kredita tamo skociti i hrane..

Mislim da sledi..neko je vec pisao soft sletanje..mislim da sene kod nas nego svugde biti tras od zemlju..istampalo se dooosta novca bez pokrica,trebala je inflacika odavno da divlja..ovako su samo napravili mnogo veci problem aa ovi nasi sto vestacki odrzavaju dinar mislim da veeeze nemaju sa ekonomijom..dinar je odavno trebo biti bar po meni 150-200 din za 1e..jadan je narod sto to sve trpi preko svojih ledja jer dizu cene kako bi punili budzet da odrze dinar..prave narod sve siromasnijim i bednijim..

Ne brinem se ja,stanova ce biti vec na zimu za 20%dole najmanje,vec za koju ned.ce ponuda biti veca i cena niza ali nece imati ko da ih kupi ali nece biti za hleba

Sve sto se desava u USA i EU dodje i kod nas,samo sto se kod nas to mnogo gore oseti.. Srb.je direktno ili nidirektno povezana sa EU,firme i fabrike.. ako je vec tamo problem sa radnim mestima npr.Mercedes smanji proizvodnju,smanjice se i kod nas proizvodnja..i tamo i ovde ljudi dobijaju otkaze aa onda ljudi ne mogu podici kredu a kreda pospesuje izgradnju a kad toga nema izgradnja staje..a kad izgradnja stane jer ljudi nemaju para da podignu kredu stanovi budu u izobilju a kad stanovi budu u izobilju i nema ko da ih kupi onda cene idu dole i to je cela logika.. to je jedan banalan primer..

Znaci sve je povezano sa sveto,sta se tamo desava desice se i kod nas..

Ja uglavnom pratim stane u nem.jer nem.je glavna ekonomija u eu i cujem se sa prijateljima tamo oko realne i trenutne situacije i svi su vec ograniceni oko nekih stvari sto se hrane tice..too se desava u nem..i svi se boje zime koliko ce cene kredita tamo skociti i hrane..

Mislim da sledi..neko je vec pisao soft sletanje..mislim da sene kod nas nego svugde biti tras od zemlju..istampalo se dooosta novca bez pokrica,trebala je inflacika odavno da divlja..ovako su samo napravili mnogo veci problem aa ovi nasi sto vestacki odrzavaju dinar mislim da veeeze nemaju sa ekonomijom..dinar je odavno trebo biti bar po meni 150-200 din za 1e..jadan je narod sto to sve trpi preko svojih ledja jer dizu cene kako bi punili budzet da odrze dinar..prave narod sve siromasnijim i bednijim..

Ne brinem se ja,stanova ce biti vec na zimu za 20%dole najmanje,vec za koju ned.ce ponuda biti veca i cena niza ali nece imati ko da ih kupi ali nece biti za hleba

Podsecas me na nekog. Taj sta kaze, a ti samo okreni suprotno i imas 100% ono sto ce se desiti. Ti si vec lepo poceo sa kamatnim stopama, ali te taj ogromni promasaj ne sprecava da nastavis istu pricu.

Ne da nisam promašio, nego je stvar gora od mojih pesimističkih procena. Kada su kamate bile negativne, inflacija nije bila ni 5%. Do kraja godine možda ode i na 20%, a bazne, referentne kamate u usa neće biti ni 3, 4%, u EU ni toliko, dakle realne kamate sve negativnije, za sada! Dakle ako je moje predviđanje na nekoj pravi u nekoj tački levo, a pozicija većine ovde u nekoj tački dosta desno, trenutna situacija je još više levo od mog predviđanja. Ako pažljivo pročitaš šta sam pisao, možda, ali možda ukapiraš to!

Milo mi je u svakom slučaju što sam ti nedvismisleno pomogao kako da se postaviš.

MC_

Professional

- Učlanjen(a)

- 14.11.2017.

- Poruke

- 11.791

- Pohvaljen

- 12.080

realne kamate su zaista sve negativnijeNe da nisam promašio, nego je stvar gora od mojih pesimističkih procena. Kada su kamate bile negativne, inflacija nije bila ni 5%. Do kraja godine možda ode i na 20%, a bazne, referentne kamate u usa neće biti ni 3, 4%, u EU ni toliko, dakle realne kamate sve negativnije, za sada! Dakle ako je moje predviđanje na nekoj pravi u nekoj tački levo, a pozicija većine ovde u nekoj tački dosta desno, trenutna situacija je još više levo od mog predviđanja. Ako pažljivo pročitaš šta sam pisao, možda, ali možda ukapiraš to!

Milo mi je u svakom slučaju što sam ti nedvismisleno pomogao kako da se postaviš.

marketwatcher

Intermediate

- Učlanjen(a)

- 08.07.2022.

- Poruke

- 324

- Pohvaljen

- 2.177

Ne da nisam promašio, nego je stvar gora od mojih pesimističkih procena. Kada su kamate bile negativne, inflacija nije bila ni 5%. Do kraja godine možda ode i na 20%, a bazne, referentne kamate u usa neće biti ni 3, 4%, u EU ni toliko, dakle realne kamate sve negativnije, za sada! Dakle ako je moje predviđanje na nekoj pravi u nekoj tački levo, a pozicija većine ovde u nekoj tački dosta desno, trenutna situacija je još više levo od mog predviđanja. Ako pažljivo pročitaš šta sam pisao, možda, ali možda ukapiraš to!

Milo mi je u svakom slučaju što sam ti nedvismisleno pomogao kako da se postaviš.

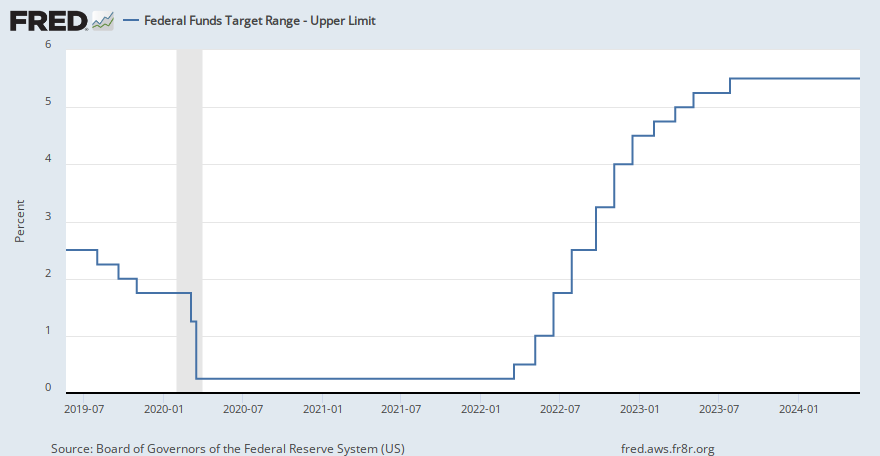

Realne kamatne stope nisu sve negativnije, jer je CPI u Americi vec bio na 8.5% medjugodisnje u martu i na istom nivou je u julu, a Fed funds rate je u medjuvremenu podignut sa 0.25% na 2.5%:

Consumer Price Index for All Urban Consumers: All Items in U.S. City Average

View data of the CPI, or an inflation measure derived from tracking the changes in the weighted-average price of a basket of common goods and services.

fred.stlouisfed.org

Federal Funds Target Range - Upper Limit

Graph and download economic data for Federal Funds Target Range - Upper Limit (DFEDTARU) from 2008-12-16 to 2024-10-17 about federal, interest rate, interest, rate, and USA.

fred.stlouisfed.org

Ocekuje se da Fed nastavi sa povecavanjem kamatnih stopa, a da inflacija ide dole. Realne kamatne stope jesu negativne (vec 13 godina) ali nisu sve negativnije.

A to nije cak samo po sebi ni relevantno - relevantno je da li ce neka druga investicija u narednih godinu dana imati bolji prinos od kesa.

Podaci za prethodnih godinu dana:

| YTD | 1Y | |

| Bitcoin | -48% | -48% |

| S&P 500 | -13% | -7.5% |

| Nekretnine (SAD) | +10% | +20% |

| CPI (SAD) | +5.2% | +8.5% |

| Fed funds rate | 0.25% | 0.25% |

Dakle u prethodnih godinu dana (pod pretpostavkom buy and hold strategije), i pri takvim negativnim realnim kamatnim stopama, kes je bio bolja investicija od berze i daleko bolja od bitcoina. Bolje od kesa su bile jedino nekretnine.

Pitanje je sta su realna ocekivanja za narednih godinu dana. Kao podsetnik, berza je pre godinu dana bila na +30% u odnosu na godinu dana pre toga, a bitcoin na +320%. Dakle, rast u prethodnih godinu dana nije nikakav indikator rasta u narednih godinu dana.

Poslednja izmena:

Sta su tvoje trenutne investicije, ukoliko nije tajna?Realne kamatne stope nisu sve negativnije, jer je CPI u Americi vec bio na 8.5% medjugodisnje u martu i na istom nivou je u julu, a Fed funds rate je u medjuvremenu podignut sa 0.25% na 2.5%:

Consumer Price Index for All Urban Consumers: All Items in U.S. City Average

View data of the CPI, or an inflation measure derived from tracking the changes in the weighted-average price of a basket of common goods and services.fred.stlouisfed.orgFederal Funds Target Range - Upper Limit

Graph and download economic data for Federal Funds Target Range - Upper Limit (DFEDTARU) from 2008-12-16 to 2024-10-17 about federal, interest rate, interest, rate, and USA.fred.stlouisfed.org

Ocekuje se da Fed nastavi sa povecavanjem kamatnih stopa, a da inflacija ide dole. Realne kamatne stope jesu negativne (vec 13 godina) ali nisu sve negativnije.

A to nije cak samo po sebi ni relevantno - relevantno je da li ce neka druga investicija u narednih godinu dana imati bolji prinos od kesa.

Podaci za prethodnih godinu dana:

YTD 1Y Bitcoin -48% -48% S&P 500 -13% -7.5% Nekretnine (SAD) +10% +20% CPI (SAD) +5.2% +8.5% Fed funds rate 0.25% 0.25%

Dakle u prethodnih godinu dana (pod pretpostavkom buy and hold strategije), i pri takvim negativnim realnim kamatnim stopama, kes je bio bolja investicija od berze i daleko bolja od bitcoina. Bolje od kesa su bile jedino nekretnine.

Pitanje je sta su realna ocekivanja za narednih godinu dana. Kao podsetnik, berza je pre godinu dana bila na +30% u odnosu na godinu dana pre toga, a bitcoin na +320%. Dakle, rast u prethodnih godinu dana nije nikakav indikator rasta u narednih godinu dana.

U sta planiras da ulazes u narednom periodu?

@marketwatcher

Mada ja sama analiza u redu, ne mogu da se otrgnem da svesno uzimaš šta ti odgovara vremenski, a i geografski.

Ako već daješ info za ytd i yoy, hajde onda da uporedimo real interest rates tada. Ytd imamo oko 1% da su manje negativne , a ako bi eliminisali poslednji mesec (gde sam i napomenuo da možda, ali samo možda imamo nagoveštaje nečega što bi moglo malo da stabilizuje situaciju), onda ni pola %. Ako gledamo YOY, realne kamate jesu negativnije! Pratimo situaciju još par meseci zbog normalnih oscilacija, pa ćemo zaključiti, kažem ja očekujem blagu dezinflaciju, ali kako suštinski govorimo o debelo negativnim realnim kamatama, imamo ooogroman prostor i vreme dok se to ne vrati u normalne okvire! U proseku sve skuplje 10% i mi sad diskutujemo da li je 9.5 ili 10.5! U svetlu toga mi i nije jasan toliki oprez CB, što je još 1 od signala koji mi govori šta im je prioritet.

Za Evropu ne treba ni da gledam tabele valjda, jasno je da su sve negativnije. Tu ne smem ni da kažem da očekujem dezinflaciju, samo da se nadam.

Još jedan bitan uslov , a to je da verujemo zvaničnim CPI izveštajima, da nema štelovanja! Ja prvi ne verujem generalno, pogotovo kad su u pitanju metodologija i ponderi u onome što je i naslov teme, neka bude da sam subjektivan!

Mada ja sama analiza u redu, ne mogu da se otrgnem da svesno uzimaš šta ti odgovara vremenski, a i geografski.

Ako već daješ info za ytd i yoy, hajde onda da uporedimo real interest rates tada. Ytd imamo oko 1% da su manje negativne , a ako bi eliminisali poslednji mesec (gde sam i napomenuo da možda, ali samo možda imamo nagoveštaje nečega što bi moglo malo da stabilizuje situaciju), onda ni pola %. Ako gledamo YOY, realne kamate jesu negativnije! Pratimo situaciju još par meseci zbog normalnih oscilacija, pa ćemo zaključiti, kažem ja očekujem blagu dezinflaciju, ali kako suštinski govorimo o debelo negativnim realnim kamatama, imamo ooogroman prostor i vreme dok se to ne vrati u normalne okvire! U proseku sve skuplje 10% i mi sad diskutujemo da li je 9.5 ili 10.5! U svetlu toga mi i nije jasan toliki oprez CB, što je još 1 od signala koji mi govori šta im je prioritet.

Za Evropu ne treba ni da gledam tabele valjda, jasno je da su sve negativnije. Tu ne smem ni da kažem da očekujem dezinflaciju, samo da se nadam.

Još jedan bitan uslov , a to je da verujemo zvaničnim CPI izveštajima, da nema štelovanja! Ja prvi ne verujem generalno, pogotovo kad su u pitanju metodologija i ponderi u onome što je i naslov teme, neka bude da sam subjektivan!

Poslednja izmena:

https://www.b92.net/biz/mojkvadrat/komentari.php?nav_id=2202180 Između 250 do 850.000 Rusa trenutno u potrazi za stanovima.

Medekobrada

Higher intermediate

- Učlanjen(a)

- 29.01.2022.

- Poruke

- 528

- Pohvaljen

- 899

Na ovoj temi sve ekonomisti? Kad neko proizvede robu( stan) proci ce jako puno vremena da bi spustio cenu. Prvo ce opasti proizvodnja pa kad i ta smanjena ponuda ne uspe da se proda dolazi do pada cena. Realnije je ocekivati pad starogradnje i to sporadicno kod onih koji moraju da prodaju.

Realno je da ce novi stanovi stagnirati sa cenom u realnom iznosu a starogradnja malo pasti uz usporavanje nove izgradnje. Preko noci nece se desiti nista merljivo osim nekih ekstra katastrofa. Za godinu ili dve najranije mozemo videti normalizaciju trzista i cena.

Realno je da ce novi stanovi stagnirati sa cenom u realnom iznosu a starogradnja malo pasti uz usporavanje nove izgradnje. Preko noci nece se desiti nista merljivo osim nekih ekstra katastrofa. Za godinu ili dve najranije mozemo videti normalizaciju trzista i cena.

Kao što sam i rekao o porastu cena energenata, sada se priča o višesatnim isključenjima struje na zimu...hranu i gorivo da i ne pominjem. Ko sada ne proda stan pošto poto, završio je uskoro sa prodajom. Čak i onaj ko ima pare sada nudi 10 do 30% manje od oglašenih cena, naravno kome je hitno i ko zna šta nas čeka i gde da uloži pare rešava se stana sada.

Milance011

Intermediate

- Učlanjen(a)

- 04.07.2022.

- Poruke

- 181

- Pohvaljen

- 391

marketwatcher

Intermediate

- Učlanjen(a)

- 08.07.2022.

- Poruke

- 324

- Pohvaljen

- 2.177

@marketwatcher

Mada ja sama analiza u redu, ne mogu da se otrgnem da svesno uzimaš šta ti odgovara vremenski, a i geografski.

Ako već daješ info za ytd i yoy, hajde onda da uporedimo real interest rates tada. Ytd imamo oko 1% da su manje negativne , a ako bi eliminisali poslednji mesec (gde sam i napomenuo da možda, ali samo možda imamo nagoveštaje nečega što bi moglo malo da stabilizuje situaciju), onda ni pola %. Ako gledamo YOY, realne kamate jesu negativnije! Pratimo situaciju još par meseci zbog normalnih oscilacija, pa ćemo zaključiti, kažem ja očekujem blagu dezinflaciju, ali kako suštinski govorimo o debelo negativnim realnim kamatama, imamo ooogroman prostor i vreme dok se to ne vrati u normalne okvire! U proseku sve skuplje 10% i mi sad diskutujemo da li je 9.5 ili 10.5! U svetlu toga mi i nije jasan toliki oprez CB, što je još 1 od signala koji mi govori šta im je prioritet.

Za Evropu ne treba ni da gledam tabele valjda, jasno je da su sve negativnije. Tu ne smem ni da kažem da očekujem dezinflaciju, samo da se nadam.

Još jedan bitan uslov , a to je da verujemo zvaničnim CPI izveštajima, da nema štelovanja! Ja prvi ne verujem generalno, pogotovo kad su u pitanju metodologija i ponderi u onome što je i naslov teme, neka bude da sam subjektivan!

Bas nista nisam prezentovao pretenciozno - u tabeli su upravo prikazani referentna kamatna stopa od pre godinu dana (0.25%) i pocetkom godine (0.25%) spram inflacije u poslednjih godinu dana (8.5%) i od pocetka godine (5.2%). Dakle, realizovana realna kamatna stopa za poslednjih godinu dana je +0.25% - 8.5% = -8.25%, ali je to i dalje bolje nego prinos na bitcoin (-48% - 8.5% = -56.5%) ili na ulaganje na berzi (-7.5% - 8.5% = -16%). Isto vazi i za period od pocetka godine. Dakle, cak i da si pre godinu dana (ili pocetkom godine) ostao u kesu, uprkos toliko negativnoj realnoj kamatnoj stopi, to bi zapravo i dalje bio drugi najbolji izbor - najbolji bi bio da si kupio nekretninu.

Pitanje je - koji je sad najbolji izbor? Da li je realna kamatna stopa negativna je irelevantno ako je ocekivani pad cena nekretnina ili na berzi jos veci.

Da su realne kamatne stope danas negativnije nego prethodnih godina to stoji. Ali kada tvrdis da realne kamatne stope, uprkos merama Feda (koje su pocele u martu), "postaju sve negativnije", to implicira da postaju sve negativnije as we speak, na sta je odgovor da to ipak nije u skladu sa podacima - jer je od pocetka primene mera Feda medjugodisnja inflacija ostala ista, dok je kamatna stopa uvecana za +2.25% (i ocekuje se dalji rast). Sto se tice Evrope, prepustam nekom drugom da istrazi i prezentuje podatke. U svakom slucaju, ECB je tek pre mesec dana krenula da dize svoju referentnu stopu, trebace neko vreme da se vidi rezultat.

Ukratko, tvoja teza je da su mere centralnih banaka (Fed i ECB) slabe i nemaju rezultate i da uprkos njihovim (slabim) merama realne kamatne stope "postaju sve negativnije" (valjda u odnosu na momenat kad su poceli sa primenom mera) - to jednostavno nije u skladu sa dosadasnjim podacima (barem za Fed). Ne mogu da kazem da ne razumem sumnjicavost prema ozbiljnosti Feda s obzirom na inflaciju blizu 10% i referentnu stopu koja je tek na 2.5%, ali treba imati u vidu da je stopa podignuta sa 0.25% na 2.5% za samo cetiri i po meseca, i to uz dva skoka od po 0.75%.

- Prethodni put je za isti rast, sa 0.25% na 2.5%, bilo potrebno cak tri godine (decembar 2015 - decembar 2018).

- Pred krizu 2008. Fed je podigao stopu sa 1.25% na 5.25%, ali u koracima od po 0.25% i u periodu od dve godine (jun 2004 - jun 2006).

- Povecanje od 0.75% je poslednji put vidjeno 1994, ali i tada je Fedu za povecanje stope sa 3% na 6% trebalo skoro dve i po godine (septembar 1992 - januar 1995).

- Dva uzastopna povecanja za 0.75% nisu vidjena 40 godina.

- Trenutna inflacija jeste najveca od 1982, ali treba razumeti da je tada inflacija bila iznad 5% gotovo 10 godina (april 1973 - septembar 1982).

Pa sta si tacno ocekivao? Gledano samo u odnosu na inflaciju mere zaista mogu da izgledaju kao too little too late, ali gledano u odnosu na celu istoriju, mislim da za sada izgledaju vrlo ozbiljno.

I konacno, ponovo, ne treba se fokusirati toliko na negativne realne stope koliko na realne alternative - da li se za neko drugo ulaganje moze osnovano tvrditi da ce u narednih godinu dana od danas obezbediti pozitivan prinos?

Sta su tvoje trenutne investicije, ukoliko nije tajna?

U sta planiras da ulazes u narednom periodu?

Mislim da je u ovako neizvesnom vremenu svaki investicioni izbor vrlo neizvestan, i da nicije licne izbore i pristrasnosti ne treba uzimati kao finansijski savet (a najmanje onih koji su izbore vec napravili pa sad ubedjuju i sebe i druge da su ti izbori pravi).

Tako da mislim da je najbolje diskusiju zadrzati na nivou cinjenica i argumentovanih ocekivanja.

Tebe vreme demantuje. Ruku na srce ti se bar trudis nekim smislenim analizama za razliku od defketa, graficara i neuspelog trola koji samo pisu nesto nepovezano. Kao deca su, galame, ali niti ih ko slusa niti uzima za ozbiljno.Ne da nisam promašio, nego je stvar gora od mojih pesimističkih procena. Kada su kamate bile negativne, inflacija nije bila ni 5%. Do kraja godine možda ode i na 20%, a bazne, referentne kamate u usa neće biti ni 3, 4%, u EU ni toliko, dakle realne kamate sve negativnije, za sada! Dakle ako je moje predviđanje na nekoj pravi u nekoj tački levo, a pozicija većine ovde u nekoj tački dosta desno, trenutna situacija je još više levo od mog predviđanja. Ako pažljivo pročitaš šta sam pisao, možda, ali možda ukapiraš to!

Milo mi je u svakom slučaju što sam ti nedvismisleno pomogao kako da se postaviš.